本文目录导读:

开办费摊销年限是企业在运营过程中面临的重要财务问题之一,对于新成立的企业来说,了解并正确应用开办费摊销年限,不仅有助于合理控制成本,还能确保企业财务报表的准确性和合规性,本文将围绕开办费摊销年限这一主题,重点讨论要点、要点2和要点3,以便读者更好地理解和应用。

开办费摊销年限概述

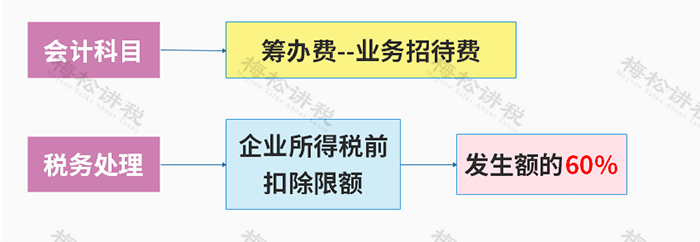

开办费是指企业在筹建期间发生的各项费用,包括人员工资、办公费用、培训费用等,这些费用在企业正式运营后,需要按照一定的年限进行摊销,开办费摊销年限是指企业为摊销开办费用而设定的时间跨度,不同的国家和地区可能会有不同的规定,因此企业需根据当地法律法规进行设定。

要点讨论

(一)要点1:摊销年限的确定

确定开办费摊销年限时,企业需考虑自身实际情况和当地法律法规,摊销年限越长,每年分摊的费用就越少,对企业当年的财务状况越有利,但过长的摊销年限可能导致前期投入的成本无法及时得到补偿,企业需根据筹建期间的实际情况、未来发展前景以及法律法规要求,合理确定开办费摊销年限。

(二)要点2:摊销方法的选择

开办费的摊销方法主要有直线法和加速摊销法两种,直线法是将开办费平均分摊到预定的摊销年限内,每年摊销金额相同,加速摊销法则是前期摊销金额较大,后期逐渐减小,企业应根据自身实际情况选择适合的摊销方法,如果企业在筹建期间投入较大,且后期盈利能力预期较强,可以选择加速摊销法以减轻短期财务压力。

(三)要点3:注意事项

1、法律法规遵守:企业在确定开办费摊销年限及选择摊销方法时,需遵守当地法律法规的要求,不同国家和地区可能有不同的会计准则和税收政策,企业需确保自身操作符合相关规定。

2、财务报表准确性:正确的开办费摊销年限和摊销方法有助于确保企业财务报表的准确性,不合理的摊销方式可能导致财务报表失真,影响企业的决策和发展。

3、税务筹划:开办费摊销年限及摊销方法在税务筹划方面具有重要意义,企业需充分考虑税务因素,合理设定开办费摊销年限和选择摊销方法,以优化税务负担。

4、监督管理:企业应对开办费的摊销情况进行监督管理,确保摊销过程的合规性和透明性,定期审查和调整开办费摊销策略,以适应企业发展的需要。

案例分析

假设某企业在筹建期间投入了大量资金,包括人员招聘、办公场所租赁、培训费用等,根据当地法律法规和自身实际情况,企业设定了5年的开办费摊销年限,在选择摊销方法时,企业选择了直线法,这样一来,企业可以将筹建期间的费用平均分摊到5年内,确保每年分摊的费用相对均衡,企业还需注意遵守当地法律法规的要求,确保财务报表的准确性,并充分考虑税务因素。

开办费摊销年限是企业运营过程中的重要财务问题,企业在确定开办费摊销年限及选择摊销方法时,需充分考虑自身实际情况、法律法规要求和税务因素,合理的开办费摊销策略有助于企业合理控制成本、确保财务报表的准确性和合规性,为企业的稳健发展奠定基础。